Посмотрев на прикрепленный график, вы можете заметить, насколько сильно динамика акций Селигдара (фиолетовая линия) разошлась со стоимостью золота в рублях (синяя линия). Можно, конечно, списать все на падение рынка. Но акции Полюса PLZL опровергают этот аргумент! Их динамика (желтая линия) хорошо коррелирует с золотом.

А это значит, что история Селигдара имеет каких-то внутренних скелетов в шкафу. Попробуем сегодня их найти.

Операционные результаты за 9 месяцев 2024:

В глаза бросается сильное сокращение объема добытой руды: -33% г/г, которое связано с вовлечением в переработку ранее добытой руды. Освоить все и сразу не позволяют естественные ограничения мощностей.

Производство золото при этом сократилось не сильно, всего на 5% г/г.

С реализацией золота дела обстоят еще лучше: она увеличилась на 18% г/г в натуральном выражении. Что в совокупности с ростом средней цены на 26%, помогло золотому сегменту сделать +49% по выручке!

В оловянном бизнесе дела обстоят несколько хуже. Производство олова снизилось на 22% г/г на фоне роста добычи руды на 13%. Такое расхождение в цифрах связано с переходом на более "бедную" оловом руду.

Другие сопутствующие металлы показали разнонаправленную динамику. Производство вольфрама снизилось на 44% г/г, а меди - выросло на 65%. Однако, они сильного влияния на результаты холдинга не оказывают, так как их меньше в общей массе.

Тем не менее, выручка сегмента выросла на 12% г/г. Не так сильно как в золоте, но тоже неплохо.

Может показаться странным, что на фоне столь сильных результатов, выручка всего холдинга выросла всего на 16% г/г. В пресс-релизе не акцентируется внимание на этом моменте, но вдумчивый инвестор обязательно его заметит. Ответ кроется в высокой базе прошлого года, сформированной разовой реализацией купленного на стороне золота на 6,2 млрд руб. Скорректированная выручка показала рост на 39,2% г/г.

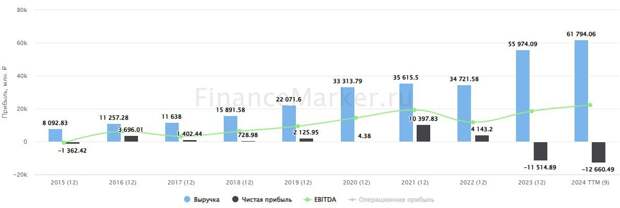

Финансовые результаты за 9 месяцев 2024:

EBITDA увеличилась на 37% г/г. С учетом корректировок по выручке, рентабельность сохранилась примерно на прежнем уровне.

Год назад и сейчас мы видим чистый убыток, который продолжает расти. Но не стоит пугаться, это связано с "золотыми" облигациями, переоценка которых зависит от цены на золото (чем дороже металл, тем дороже облигации и ниже прибыль).

Скорректированная прибыль при этом увеличилась на 14% г/г, это весьма неплохой результат для компании с уровнем долга: ND/EBITDA = 2,5x. Да, могло быть сильно лучше, но процентные расходы съели часть доходов. Высокий долг остается одним из рисков, которые видит рынок, сравнивая Селигдар с Полюсом, прибыль которого растет кратно.

Долговая нагрузка давит не только на текущую прибыль, но и ставит под вопрос целесообразность проектов, находящихся в разработке. Например, под месторождение "Хвойное" был взят займ под КС + 2,5%. Если высокая ставка останется с нами надолго, как прогнозируют эксперты, рентабельность новых проектов и рост производства будут под большим вопросом.

Не является индивидуальной инвестиционной рекомендацией.

Свежие комментарии