Новый американский президент Дональд Трамп после инаугурации планирует активизировать производство углеводородов внутри страны и намерен поднять уровень добычи на 3-4 млн б/с, в первую очередь за счёт упрощения процедур получения лицензий на бурение и стимулирования строительства новых нефтепроводов.

На этом фоне возникает закономерный вопрос: приведёт ли эта политика к сильному снижению цен на нефть или же нет?Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко накануне поделился своими мыслями на этот счёт. Напомню, он был одним из первых, кто после событий 2022 года открыто говорил о реальных дисконтах на российскую нефть, подчёркивая, что ситуация не столь критична, как её представляют многие. Особую ценность мнению Вакуленко придаёт также тот факт, что он свободен от обязательств перед российскими нефтяными компаниями и может высказывать свою точку зрения честно и без оглядки на корпоративные интересы.

Новому президенту США будет непросто нарастить озвученные выше объёмы нефтедобычи. В период 2022–2023 гг. Соединенные Штаты активно использовали свой стратегический нефтяной резерв, чтобы сдерживать рост внутренних цен на топливо, однако на данный момент этот резерв заполнен лишь наполовину, и если американские компании решатся увеличить добычу даже на 1 млн б/с (в 2025 году нарастить больше вряд ли возможно), потребуется около года, чтобы только восстановить запасы до прежнего уровня. Поэтому на открытый рынок этот избыточный объём нефти попадёт не ранее 2026 года.

Ну а в случае поступления доп. объёма нефти всё-таки на рынок, вместо пополнения стратегических запасов, это действительно может привести к снижению цен. Однако у ОПЕК+ есть инструменты для поддержания стабильности на рынке. Простая арифметика показывает: при снижении цен на 10% от текущего уровня страны ОПЕК+ ежедневно потеряют в общей сложности около $280 млн, тогда как сокращение добычи на 1 млн б/с приводит к потерям в размере $74 млн.

На текущий момент страны ОПЕК+ не могут увеличить объёмы добычи, т.к. это сразу же негативно скажется на нефтяных котировках. При этом они не стремятся посылать сигнал американским производителям о том, что готовы регулярно сокращать собственное производство, чтобы не позволять последним беспрепятственно расширять свою долю на рынке.

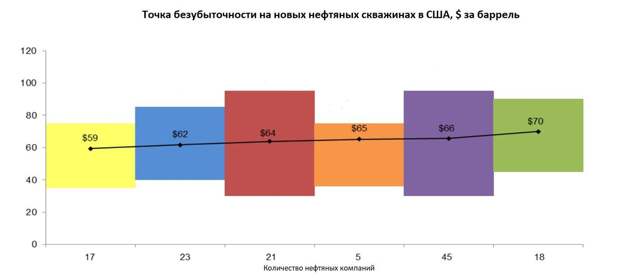

Согласно информации ФРС Далласа, ответственного за энергетический сектор в США, точка безубыточности для новых буровых платформ находится в диапазоне от $59 до $70 за баррель WTI. Текущие котировки приближаются к верхнему пределу этого диапазона. Следовательно, снижение цен ниже отметки в $60 за баррель также невыгодно для производителей нефти из США.

Десять лет назад, когда цены на нефть опускались ниже порога рентабельности, американские нефтяные компании могли поддерживать свою деятельность благодаря кредитам, процентные ставки по которым были ниже уровня инфляции. Сегодня ситуация изменилась: ставки значительно выросли, и такой подход уже не сработает.

Санкции в отношении РФ способствуют росту нефтяных цен. Раньше Европа приобретала нефть у России, доставляя её морским путём всего за несколько дней. После введения санкций поставки стали осуществляться преимущественно из Персидского залива, что увеличило срок транспортировки до нескольких недель, соответственно, возросли и транспортные расходы. Помимо этого, теперь Европа закупает нефть у узкого круга поставщиков, что снижает уровень конкуренции и усиливает позиции продавцов, позволяя им устанавливать более высокие цены.

Исходя из всего сказанного, можно заключить, что ожидать значительного снижения или роста цен на нефть вряд ли приходится. Ну а в случае с нашими нефтедобывающими компаниями (ROSN, SIBN, TATN, LKOH, BANE и тем более SNGSP), дальнейшее ослабление рубля окажет ещё и положительное воздействие на их бизнес!

Свежие комментарии