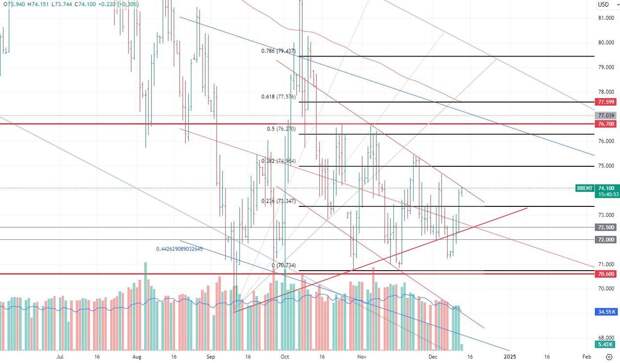

На вчерашней торговой сессии цена на нефть выросла на 2,2% и закрылась вблизи $73,9/б. Сегодня рост цены составляет 0,2%, торги ведутся на отметке $74/б.

OPEC вчера представил свой ежемесячный отчет по рынку нефти. Основные пункты отчета следующие:

Прогнозы роста мировой экономики остаются неизменными на уровне 3,1% на 2024 г. и 3,0% на 2025 г. Прогноз роста экономики США на 2024 г. немного пересматривается до 2,8%, что отражает устойчивый рост во 2П24 г. На 2025 г. прогноз роста экономики США также немного пересматривается до 2,2%. Прогноз роста Японии остается неизменным на уровне 0,1% в 2024 г., но на 2025 г. он немного пересматривается до 1,0%. Прогнозы экономического роста еврозоны на 2024 и 2025 гг. остаются неизменными на уровне 0,8% и 1,2% соответственно. Прогнозы экономического роста Китая остаются неизменными на уровне 4,9% на 2024 г. и 4,7% на 2025 г. Прогнозы экономического роста Индии на 2024 и 2025 годы остаются неизменными на уровне 6,8% и 6,3% соответственно.

Прогноз роста мирового спроса на нефть на 2024 г. пересмотрен в сторону понижения на 210 тыс. б/с по сравнению с оценкой предыдущего месяца до 1,6 млн. б/с. Эта незначительная корректировка в основном обусловлена обновленными данными за 1К24, 2К24 и 3К24. В ОЭСР ожидается рост спроса на нефть примерно на 0,1 млн. б/с, в то время как спрос в странах, не входящих в ОЭСР, по прогнозам, увеличится примерно на 1,5 млн. б/с в 2024 г. Рост мирового спроса на нефть в 2025 году также пересмотрен в сторону понижения на 90 тыс. б/c. по сравнению с оценкой предыдущего месяца до 1,4 млн. б/с. Ожидается, что спрос в странах ОЭСР вырастет на 0,1 млн. б/с в 2025 г., в то время как спрос в странах, не входящих в ОЭСР, по прогнозам, увеличится на 1,3 млн. б/с.

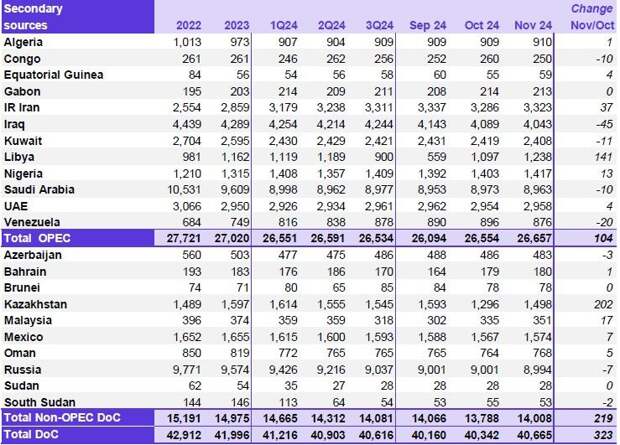

Ожидается, что поставки жидкостей, стран не входящих в DoC, вырастут на 1,3 млн. б/с в 2024 г., что немного пересмотрено в сторону повышения по сравнению с оценкой прошлого месяца. Ожидается, что основными драйверами роста станут США и Канада. Ожидается, что в 2025 г. прогноз роста поставок жидкостей, не входящих в DoC, вырастет на 1,1 млн. б/с, не изменившись по сравнению с прошлым месяцем. Ожидается, что рост будет в основном обусловлен США, Бразилией, Канадой и Норвегией. Добыча сырой нефти странами, участвующими в DoC, увеличилась на 0,32 млн. б/с в ноябре по сравнению с предыдущим месяцем, составив в среднем около 40,67 млн. б/с согласно имеющимся вторичным источникам.

Здесь необходимо обратить внимание на Казахстан, Россию и Ирак. Напомним, что добыча нефти в данных странах согласно действующему соглашению OPEC+ составляет 1,468 mbd, 8,978 mbd и 4 mbd, соответственно. Как можно заметить, Ирак и Россия продолжают снижать свою добычу, однако всё равно нарушают действующую квоту, Казахстан же, наоборот, за месяц достаточно существенно нарастил свою добычу. Полагаем, что скоро в прессе появятся новые статьи о том, что положение OPEC+ шаткое, а внутренний контур картеля «трещит по швам». Вместе с тем, отрицать риски внутренних противоречий также не целесообразно. Напомним, что об этих рисках в своём недавнем обзоре говорило и Минэнерго США.

Кстати, по поводу Минэнерго – вчера был опубликован традиционный обзор EIA по запасам нефти и нефтепродуктов.

Коммерческие запасы нефти сократились на 1,425 mb и составили 421,950 mb при ожиданиях сокращения запасов на 1 mb. Стратегические запасы нефти (SPR) всё так же продолжают увеличиваться и составляют в настоящее время 392,531 mb;

Запасы бензина выросли достаточно существенно - на 5,086 mb, составив 219,689 mb, рынок ожидал сокращения запасов на 200 tb;

Запасы дистиллятов, как и запасы бензина, продемонстрировали существенный рост, увеличившись на 3,235 mb и составили 121,335 mb, рынок ждал роста запасов на 900 tb;

Добыча в США за неделю увеличилась и составила 13,631 mbd;

Импорт нефти и нефтепродуктов в США снизился и составил 7,529 mbd. Экспорт нефти и нефтепродуктов также сократился, составив 10,005 mbd.

Технически пробой $72,5/б окончательно подтвержден. Цена на нефть практически протестировала верхнюю границу медвежьего ценового канала, т.е. отметку $74,2/б, о которой мы говорили вчера. Сейчас всё во многом зависит от того смогут ли быки пробить и удержаться выше этой границы. Вероятность невелика, но всё же она есть. Если пробой состоится, то следующей целью станет кластер $74,7-75/б, после которого станет возможным последовательный выход к $75,5/б и далее к $76,3/б.

Более вероятным же сценарием сейчас всё же является отскок цены от верхней границы и коррекция с возвратом к уровню $72,5/б.

Цена на золото. Сценарный анализ WGC на 2025 г.

На вчерашней сессии цена на золото подросла ещё на 0,9% и закрылась выше $2700 за тройскую унцию.

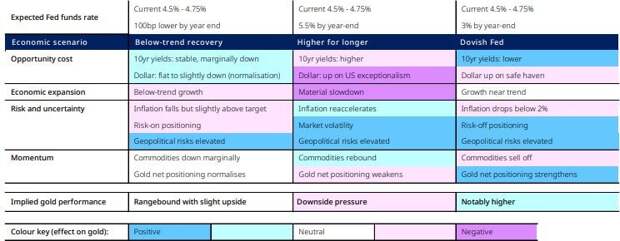

World Gold Council представил свой сценарный анализ поведения цены на золото в 2025 г. В зависимости от ситуации со ставками ФРС, выделяется три возможных сценария:

Below-trend recovery

В этом сценарии ставка ФРС с текущих уровней опускается на 100 bp к концу следующего года. Данный сценарий рассматривается в качестве основного и является по большей части нейтральным для цены. Наш анализ, основанный на Qaurum, предполагает, что, если экономика будет работать в соответствии с консенсусом в 2025 году, золото может продолжать торговаться в том же диапазоне, что и в последней части года, с потенциалом некоторого роста, отмечает WGC.

Higher-for-longer

В этом сценарии к концу следующего года ставка ФРС поднимается до 5,5%. Это наиболее негативный сценарий для цены на золото.

Dovish Fed

В этом сценарии к концу следующего года ставка ФРС опускается до 3%. Он, естественно, является наиболее позитивным для цены на золото из всех трех.

Технически, после пробоя кластера $2673 – 2693 цене необходимо преодолеть ещё одно препятствие на пути к прежним максимумам – это отметка $2720-2735 за тройскую унцию. Далее быки смогут вновь выйти к $2790.

Свежие комментарии