Российский рубль сохраняет относительную устойчивость, не взирая на очередные антироссийские санкции. Новый пакет санкций спровоцировал всплеск волатильности, тем не менее финансовая инфраструктура быстро адаптировалась к новым условиям и валютный курс стабилизировался, хотя и на несколько более высоких уровнях. В долгосрочной перспективе умеренное ослабление рубля может продолжиться, т. к. это способствует пополнению доходной части бюджета.

Санкции против экспорта. Усиление геополитической напряженности вокруг России и новые санкции против российского банковского сектора спровоцировали всплеск волатильности на валютном рынке и привели к резкому ослаблению рубля в ноябре. Санкции в отношении банков, которые обслуживают сырьевой экспорт России, привели к сбою в проведении трансграничных платежей, усугубили обстановку со сроками поступления экспортной выручки и усилили проблему с дефицитом ликвидности.

Всплеск волатильности на валютном рынке заставил финансовые власти пойти на ответные меры. Банк России принял решение с 28 ноября 2024 года до конца 2024 года не осуществлять покупку иностранной валюты на внутреннем валютном рынке в рамках зеркалирования регулярных операций Минфина, связанных с реализацией бюджетного правила. Таким образом, неттопродажи юаней до конца года составят 8,4 млрд руб. в день, что сформирует дополнительный объем предложения на рынке и сгладит острую проблему дефицита ликвидности.

Санкции против импорта. Финансовая инфраструктура России сегодня гораздо быстрее адаптируется под новые вызовы, поэтому рубль к началу декабря вернулся к сбалансированным значениям. Способность финансовой инфраструктуры быстро адаптироваться к изменениям подтверждается и другом эпизодом всплеска волатильности — санкции против Московской биржи, НРД и НКЦ усложнили проведение платежей за импорт и, наоборот, привели к локальному укреплению рубля.

Стабильный и предсказуемый рубль. До июньского пакета санкций рубль демонстрировал завидную устойчивость, однако стал терять позиции по мере разрешения проблем с платежами за импорт и реализацией отложенного спроса на импорт в сочетании с сжатием экс портных поступлений ввиду ухудшения конъюнктуры на рынке нефти.

Собственно, именно динамика цен на «черное золото» может выступать причиной нежелания финансовых властей вмешиваться в ситуацию на валютном рынке. Умеренное ослабление рубля позволяет пополнять доходы бюджета, что особенно важно в условиях растущих бюджетных расходов в IV квартале.

По-прежнему не были изменены параметры по репатриации и обязательной продаже валютной выручки — экспортеры должны зачислять в уполномоченные банки только 40% валюты по внешнеторговым контрактам, а норма продажи еще в октябре была снижена с 50% до 25%. С учетом того, что более 40% выручки приходится на расчеты в рублях, процент поступления валюты от экспортеров сегодня очень невысокий. В ноябре чистые продажи иностранной валюты со стороны крупнейших экспортеров сократились на 23% по сравнению с октябрем и составили $8 млрд ($13,9 млрд в ноябре 2023 года), достигнув минимума с августа 2023 года.

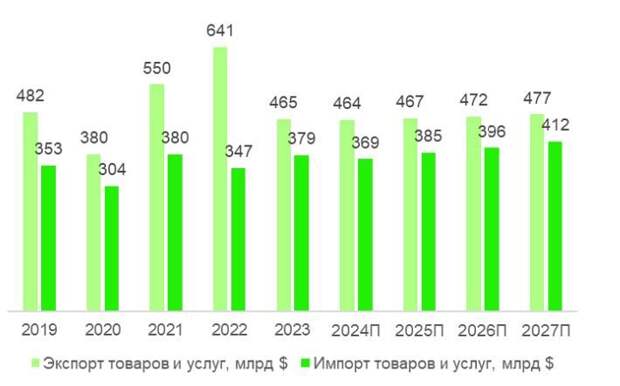

Краткосрочные и долгосрочные перспективы. Мы полагаем, что в период до конца 2024 года валютный курс стабилизируется в диапазоне 100-105 руб. за доллар США. Однако на горизонте 2025-2027 гг. мы ожидаем сохранения тенденции к умеренному ослаблению рубля на фоне опережающего роста импорта по сравнению с экспортом, в том числе на фоне ожидаемого снижения мирового спроса и цен на нефть по мере более активного «зеленого» перехода. Мы сохраняем акцент на нефти, потому что нефтегазовые доходы по-прежнему составляют порядка 60% от экспортной выручки и 30% — от всех доходов бюджета.

Свежие комментарии